Financiamiento de las empresas

Exploraremos las distintas formas y alternativas que tienen las empresas para obtener recursos. Analizaremos las opciones de financiamiento tanto internas como externas disponibles en México

Introducción

El financiamiento empresarial es el pilar fundamental que permite a las empresas nacer, operar y expandirse. En esencia, este campo estudia cómo las organizaciones obtienen y gestionan los recursos económicos (capital) que necesitan para sus proyectos y su operación diaria.

En este módulo, exploraremos las distintas formas de financiamiento y las alternativas que tienen las compañías a su disposición. Analizaremos la diferencia crucial entre financiamientos internos y externos , poniendo un énfasis especial en el contexto de las empresas en México.

Estudiaremos a los actores clave que proveen estos fondos, desde las instituciones financieras del sector privado y público hasta el rol de las organizaciones auxiliares de crédito.

Finalmente, para entender cómo fluye este capital, nos adentraremos en el Sistema Financiero Mexicano y desglosaremos las herramientas que se utilizan: los instrumentos financieros. Aprenderemos a distinguir entre instrumentos fijos , variables y derivados , comprendiendo el papel de las calificadoras de valores en este ecosistema.

¿Qué es financiamiento de una empresa?

Nota.Financiamiento para tu empresa . Tomado de (CondusefOficial,2025)

Formas de financiamiento

El financiamiento es el motor que impulsa a cualquier empresa. Obtener los recursos necesarios, en el momento adecuado y bajo las mejores condiciones, es un pilar fundamental de la administración financiera.

Pero, ¿de dónde pueden obtener dinero las empresas? Las opciones son variadas y cada una tiene sus propias ventajas, costos y riesgos. A continuación, exploramos las principales formas de financiamiento disponibles para las compañías.

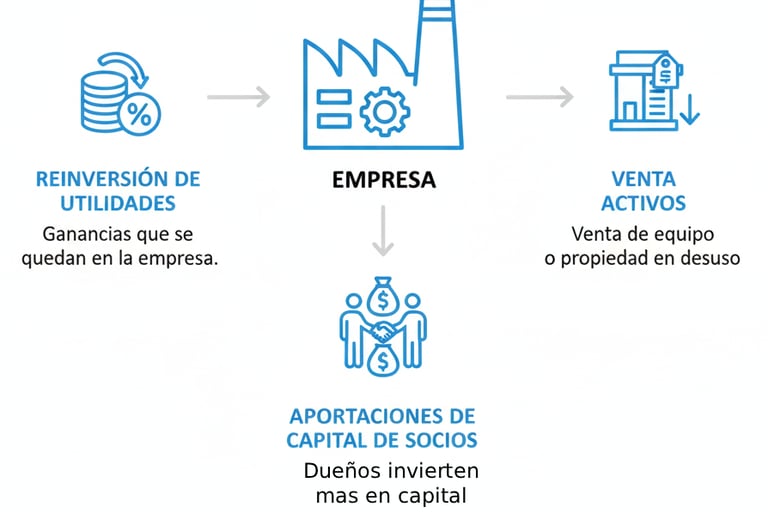

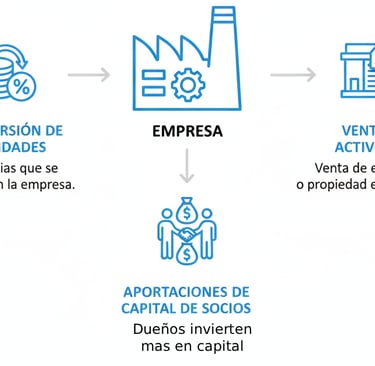

El Origen del Capital: Financiamiento Interno vs. Externo

La primera gran clasificación del financiamiento depende de dónde provienen los fondos: de la propia empresa o de terceros.

Reinversión de Utilidades: Es la fuente más común. En lugar de repartir las ganancias (dividendos) entre los dueños, la empresa las retiene y las utiliza para financiar su crecimiento, comprar maquinaria o pagar deudas.

Financiamiento Interno

Aportaciones de Socios: Cuando los dueños actuales deciden inyectar más de su propio dinero en el negocio para expandirlo.

Venta de Activos: Cuando la empresa vende propiedades, maquinaria o equipo que ya no utiliza para obtener liquidez.

Ventajas: No genera deuda, no diluye la propiedad y suele ser la opción más rápida y barata. Desventaja: Está limitado a la rentabilidad y a los activos que posea la empresa.

Financiamiento Externo

Ocurre cuando la empresa busca capital de fuentes ajenas a la organización. Aquí es donde el abanico de alternativas se expande significativamente. El financiamiento externo se divide principalmente en dos tipos: Deuda y Capital.

Se refiere a los recursos que la empresa genera por sí misma, sin acudir a agentes externos.

Esta es la forma más tradicional. La empresa recibe dinero que se compromete a devolver en el futuro, generalmente con un costo adicional (intereses). La empresa no cede propiedad.

Financiamiento Externo por Deuda

Financiamiento Externo por Capital

En este modelo, la empresa obtiene recursos a cambio de ceder un porcentaje de propiedad (acciones) a un inversionista. Ese dinero no se devuelve, pues el inversionista ahora es un socio que espera ganar dinero si la empresa crece.

Nota. Tipos y formas de financiamiento para iniciar tu propio negocio . Tomado de (JEM,2025)

Instituciones Financieras (Banca Comercial):

Préstamos a Plazo: Cantidades fijas de dinero que se pagan en un calendario establecido (corto, mediano o largo plazo).

Líneas de Crédito: Una cantidad de dinero preaprobada que la empresa puede usar según la necesite (ideal para capital de trabajo).

Fuentes Principales de Deuda:

Fuentes Principales de Capital:

Banca de Desarrollo (Sector Público):

Instituciones como Nacional Financiera (NAFIN) o Bancomext en México, que ofrecen préstamos con tasas preferenciales o garantías para fomentar sectores específicos (PyMEs, exportación, innovación).

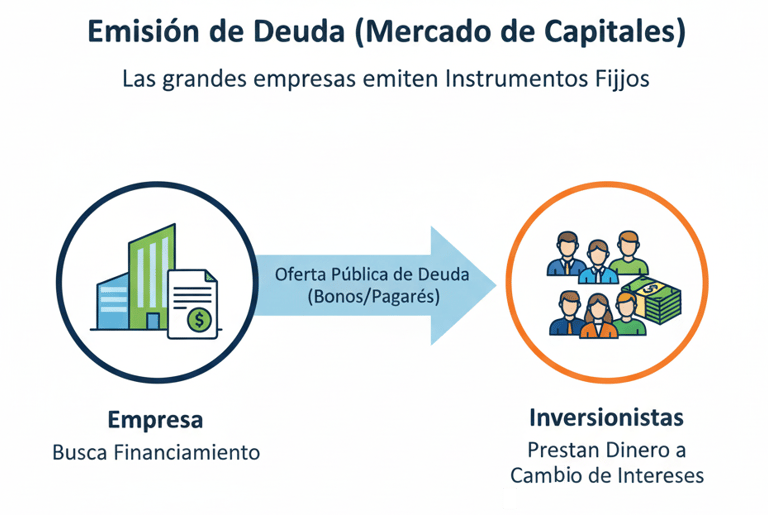

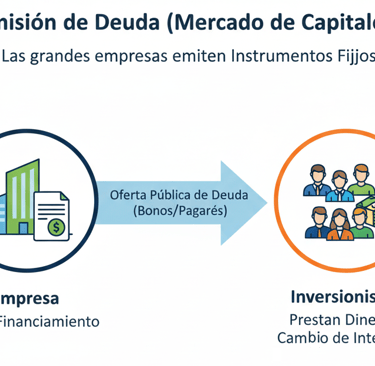

Emisión de Deuda (Mercado de Capitales):

Las grandes empresas pueden emitir Instrumentos Fijos (como Bonos o Papel Comercial). En lugar de pedir un préstamo a un solo banco, le "piden prestado" a muchos inversionistas a la vez a través de la bolsa de valores.

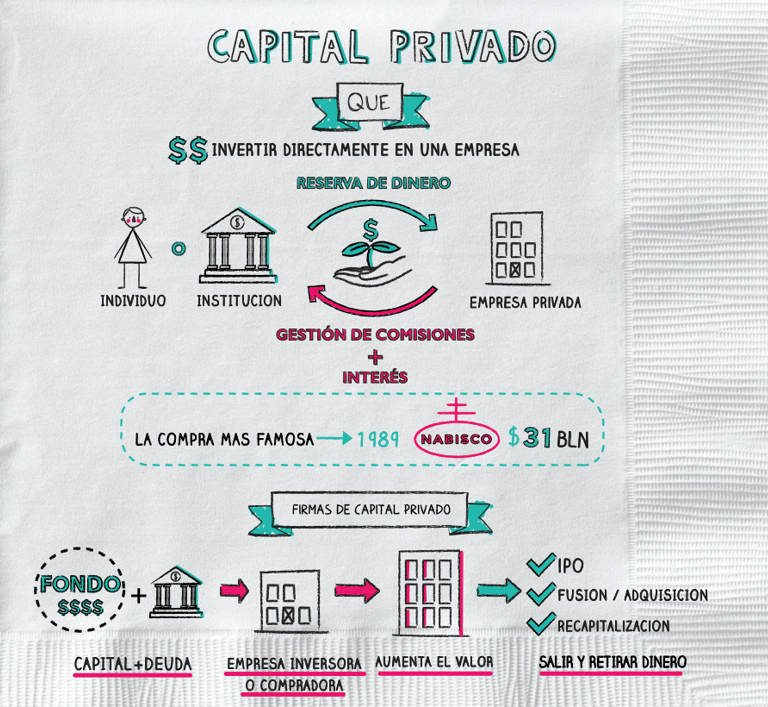

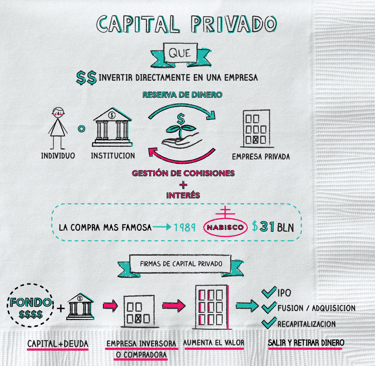

Capital de Riesgo (Venture Capital) y Capital Privado (Private Equity):

Fondos de inversión especializados que inyectan grandes cantidades de dinero en empresas (usualmente startups o empresas en expansión) a cambio de participación accionaria y, a menudo, un lugar en el consejo de administración.

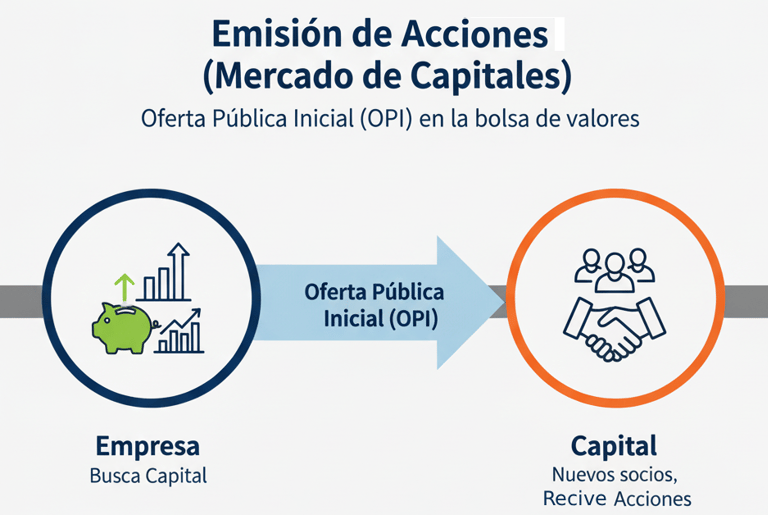

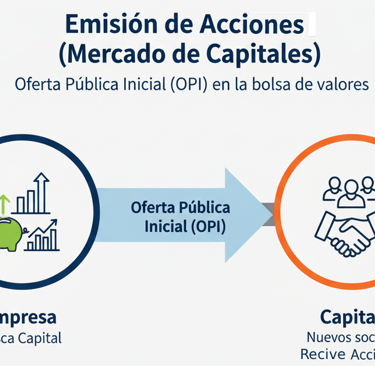

Emisión de Acciones (Mercado de Capitales):

La forma más avanzada de financiamiento por capital. La empresa realiza una Oferta Pública Inicial (OPI) en la bolsa de valores, vendiendo Instrumentos Variables (acciones) al público general.

Otras Alternativas de Financiamiento

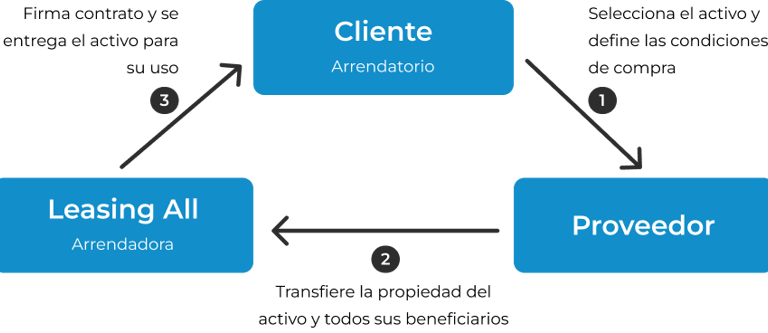

Arrendamiento (Leasing)

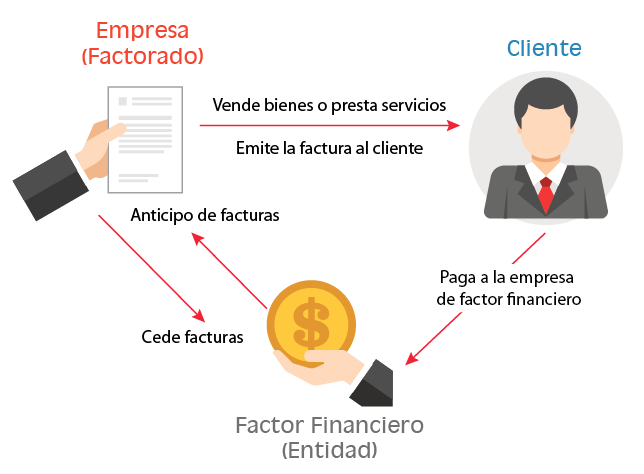

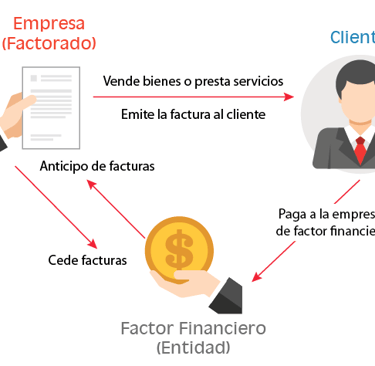

Factoraje Financiero

Permite a la empresa usar un activo (autos, maquinaria, equipo de cómputo) pagando una renta, sin necesidad de comprarlo. Al final del plazo, puede comprarlo, devolverlo o renovar el contrato. Es ideal para financiar activos sin descapitalizarse.

Permite a una empresa "vender" sus cuentas por cobrar (facturas que sus clientes le pagarán a 30, 60 o 90 días) a una institución financiera (empresa de factoraje). Esta le adelanta el dinero de inmediato (con un descuento), solucionando problemas de liquidez.

Además de la deuda y el capital tradicionales, existen mecanismos híbridos y especializados que son vitales para la operación diaria:

Alternativas de las empresas

Alternativas de Crédito (Organizaciones Auxiliares)

Cuando una empresa necesita dinero, la primera idea suele ser "pedir un préstamo al banco". Sin embargo, el universo del financiamiento es mucho más amplio. Depender de una sola fuente puede limitar el crecimiento y aumentar el riesgo.

Las "alternativas de las empresas" se refieren a todos esos vehículos y mercados que existen más allá del crédito bancario tradicional. Conocer estas opciones permite a las compañías construir una estructura de capital más inteligente, flexible y económica.

No todos los prestamistas son bancos. Existen instituciones especializadas, conocidas como Organizaciones Auxiliares de Crédito, que ofrecen soluciones específicas para financiar la operación y los activos.

Arrendamiento (Leasing):

¿Qué es? En lugar de comprar un activo (autos, maquinaria, equipo de cómputo), la empresa "renta" su uso a largo plazo a una arrendadora. Al final del contrato, puede comprar el activo a un valor simbólico, devolverlo o renovar el contrato.

¿Por qué es una alternativa? Permite usar activos costosos sin descapitalizarse. El pago es un gasto deducible y no se utiliza la línea de crédito bancaria principal.

Factoraje Financiero:

¿Qué es? Es "vender" tus cuentas por cobrar (facturas que tus clientes te pagarán a 30, 60 o 90 días) a una empresa de factoraje. Esta te adelanta el dinero de inmediato, menos una comisión, y ella se encarga de cobrarle a tu cliente.

¿Por qué es una alternativa? Es la solución definitiva a los problemas de liquidez. Conviertes tus ventas a crédito en dinero de contado, lo que te permite pagar nóminas, proveedores y seguir operando sin esperar.

Almacenes Generales de Depósito:

¿Qué es? Permiten a la empresa usar su propio inventario (mercancía) como garantía para un préstamo. La mercancía se guarda en el almacén y este emite un Certificado de Depósito y un "Bono de Prenda", que son los títulos que se usan como garantía.

¿Por qué es una alternativa? Es ideal para negocios con alta estacionalidad o que manejan commodities. Te financias con tus propios activos sin tener que venderlos.

Alternativas en el Mercado de Valores

Para empresas más grandes y consolidadas, la mejor alternativa no es un solo prestamista, sino miles: el público inversionista. Esto se hace a través de los mercados de capitales.

Emisión de Deuda (Instrumentos Fijos):

¿Qué es? En lugar de pedir un gran préstamo a un banco, la empresa emite "Bonos" o "Papel Comercial". Los inversionistas los compran y la empresa se compromete a devolver el dinero con intereses en una fecha futura.

¿Por qué es una alternativa? Permite obtener montos mucho mayores, a plazos más largos y, si la empresa tiene una buena calificación de valores, a una tasa de interés más baja que la de un banco

Emisión de Capital (Instrumentos Variables):

¿Qué es? Es la famosa "salida a Bolsa" (OPI). La empresa vende "acciones" (pequeñas partes de la propiedad) al público.

¿Por qué es una alternativa? Es la inyección de capital por excelencia. El dinero que entra no es una deuda, es capital fresco. A cambio, la empresa acepta nuevos socios (los accionistas) que participan de las ganancias y riesgos.

Alternativas de Capital Privado

Este es el mundo de los inversionistas especializados que buscan empresas con alto potencial de crecimiento.

Capital de Riesgo (Venture Capital):

¿Qué es? Fondos que invierten en startups y empresas en etapas tempranas que tienen un modelo de negocio innovador y escalable.

¿Por qué es una alternativa? No solo aportan dinero, sino "capital inteligente": mentoría, contactos (networking) y experiencia para hacer crecer el negocio exponencialmente. A cambio, toman un porcentaje accionario.

Capital Privado (Private Equity):

¿Qué es? Similar al capital de riesgo, pero enfocado en empresas más maduras. Invierten para reestructurar una compañía, financiar una adquisición grande o prepararla para una venta o salida a bolsa.

Alternativas de Gestión de Riesgo (Derivados)

Finalmente, una alternativa no es solo obtener dinero, sino proteger el dinero que ya tienes o que debes. Los Derivados son contratos financieros cuyo valor se basa en otro activo (como el dólar, una tasa de interés o una materia prima).

¿Por qué son una alternativa? Si tu empresa tiene una deuda en dólares pero gana en pesos, un derivado (como un "Futuro" o una "Opción") te permite "fijar" un tipo de cambio. Esto elimina la incertidumbre y te protege de la volatilidad. No es financiamiento directo, es una estrategia de protección financiera.

Nota. Instrumentos Derivados . Tomado de (Bolsa Mexicana de Valores,2025)

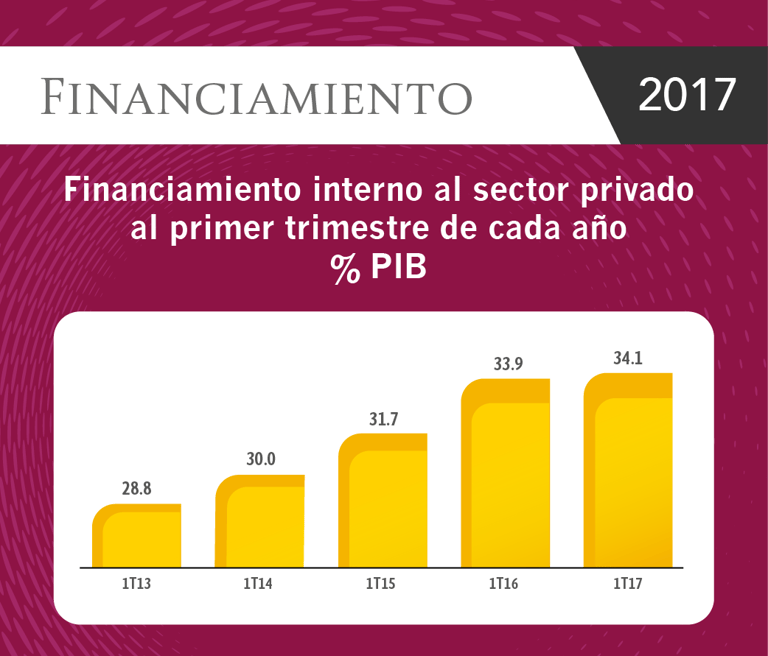

Financiamientos internos y externos de empresas en México

Toda empresa en México, desde la PyME familiar hasta el conglomerado que cotiza en bolsa, enfrenta la misma pregunta fundamental: ¿de dónde obtenemos el dinero para operar y crecer? La respuesta se divide en dos grandes categorías: mirar hacia adentro (financiamiento interno) o buscar ayuda afuera (financiamiento externo).

Entender la diferencia y las opciones disponibles en el contexto mexicano es crucial para la supervivencia y el éxito de cualquier negocio.

El Primer Recurso: Financiamiento Interno

El financiamiento interno es el más accesible y, a menudo, el más económico. Proviene de los recursos que la propia empresa genera. Es la base del crecimiento orgánico.

Principales fuentes internas:

Reinversión de Utilidades: Es la fuente más común. En lugar de repartir todas las ganancias (dividendos) a los socios, la empresa "reinvierte" una parte en sí misma para comprar nuevo equipo, expandir inventario o pagar deudas.

Aportaciones de Capital de Socios: Ocurre cuando los dueños actuales deciden inyectar más de su propio patrimonio en el negocio para enfrentar una oportunidad o un desafío.

Venta de Activos: Cuando la empresa tiene maquinaria, terrenos o equipo que ya no utiliza (activos ociosos), puede venderlos para obtener liquidez inmediata.

Ventajas en México

Es rápido, no genera intereses, no requiere aprobación de terceros (como bancos) y no diluye la propiedad de los dueños originales. Para muchas PyMEs mexicanas, esta es la única fuente de financiamiento durante sus primeros años.

Desventajas

Está limitado. Una empresa solo puede crecer tan rápido como sus propias ganancias se lo permitan.

Buscando Capital Afuera: Financiamiento Externo en México

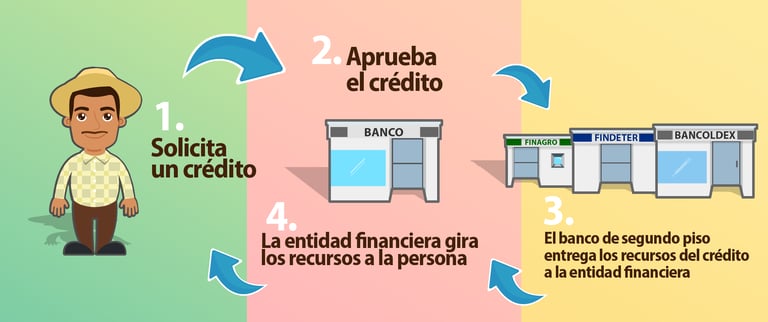

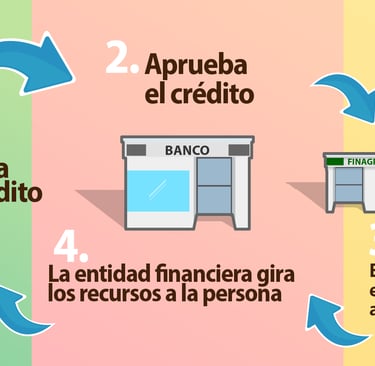

Cuando las metas de crecimiento superan la capacidad interna, las empresas deben buscar capital externo. Aquí es donde interviene el Sistema Financiero Mexicano, ofreciendo un amplio abanico de opciones. Estas fuentes se pueden dividir en tres grandes grupos:

Instituciones Financieras (Deuda Tradicional)

Es la forma más conocida de financiamiento. Implica pedir dinero prestado que debe ser devuelto con intereses.

Sector Privado (Banca Comercial y SOFOMES):

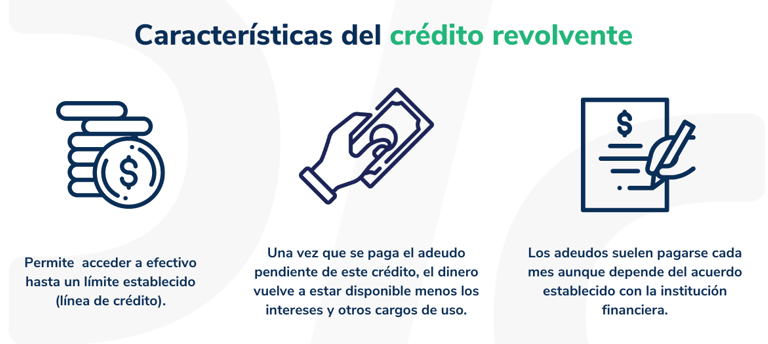

Créditos Bancarios: Préstamos a corto, mediano o largo plazo, líneas de crédito revolvente, créditos para maquinaria (refaccionarios) o para inmuebles (hipotecarios).

SOFOMES (Sociedades Financieras de Objeto Múltiple): Son entidades muy relevantes en México que ofrecen crédito, a menudo con mayor flexibilidad y rapidez que los bancos, especializándose en sectores o empresas que la banca tradicional no atiende.

Sector Público (Banca de Desarrollo)

Son instituciones del gobierno mexicano diseñadas para apoyar sectores estratégicos. No prestan directamente, sino a través de los bancos comerciales.

Nacional Financiera (NAFIN): El pilar del financiamiento a PyMEs en México, ofreciendo programas de garantía y tasas preferenciales.

Bancomext: Enfocado en apoyar a empresas que participan en el comercio exterior (exportaciones e importaciones).

Organizaciones Auxiliares de Crédito

Estas entidades ofrecen financiamiento especializado, usualmente ligado a activos específicos:

Arrendamiento (Leasing): Permite a la empresa "rentar" activos fijos (autos, computadoras, maquinaria) en lugar de comprarlos. Esto libera capital de trabajo.

Factoraje Financiero: La empresa "vende" sus cuentas por cobrar (facturas) a una compañía de factoraje para recibir el dinero hoy, en lugar de esperar 30, 60 o 90 días a que sus clientes le paguen. Es una herramienta vital para la liquidez.

Mercado de Valores (Financiamiento Bursátil)

Para empresas más grandes y maduras, la alternativa es financiarse directamente del público inversionista a través de la Bolsa Mexicana de Valores (BMV) o la Bolsa Institucional de Valores (BIVA).

Emisión de Deuda (Instrumentos Fijos): La empresa emite bonos o papel comercial. Los inversionistas los compran, prestando dinero a la empresa a cambio de un interés.

Emisión de Capital (Instrumentos Variables): La empresa vende "acciones" (partes de la propiedad) al público. Es la famosa "salida a bolsa" (OPI). El dinero que entra es capital fresco que no genera deuda.

Instituciones financieras del sector privado y público que proporcionan financiamiento a las empresas

Cuando una empresa busca financiamiento, debe saber a qué puerta tocar. El Sistema Financiero Mexicano ofrece un ecosistema robusto de instituciones, tanto privadas como públicas, cada una con un propósito, un mercado objetivo y productos diferentes.

Conocer quién es quién es el primer paso para diseñar una estrategia financiera exitosa. Estas instituciones son los intermediarios que conectan el ahorro con la inversión, y se dividen en dos grandes grupos: el sector privado y el sector público.

El Sector Privado: El Mercado al Mando

Estas instituciones operan con capital privado y su objetivo principal es la rentabilidad. Ofrecen la gama más amplia de servicios y compiten entre sí por los clientes.

Son los actores más conocidos y la principal fuente de financiamiento para la mayoría de las empresas.

¿Quiénes son? Los bancos que vemos en el día a día (Ej. BBVA, Santander, Banorte, Citibanamex, Scotiabank, HSBC).

Banca Comercial (o Banca Múltiple)

¿Qué ofrecen? Son la "tienda departamental" del financiamiento. Ofrecen desde cuentas de cheques hasta productos complejos:

Créditos Simples: Préstamos tradicionales a corto, mediano y largo plazo.

Líneas de Crédito Revolvente: Para capital de trabajo y necesidades de liquidez (ej. pagar nóminas o proveedores).

Crédito Hipotecario Empresarial: Para la compra de oficinas, bodegas o naves industriales.

Crédito Refaccionario: Específico para la compra de maquinaria y equipo.

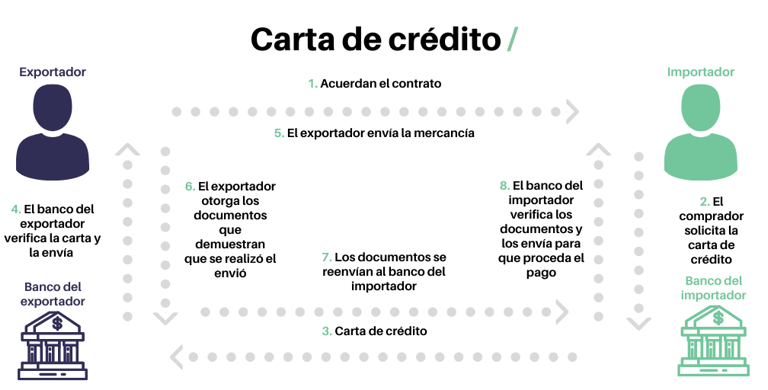

Cartas de Crédito: Esenciales para el comercio internacional.

SOFOMES (Sociedades Financieras de Objeto Múltiple)

Las SOFOMES son un pilar fundamental del financiamiento a PyMEs en México, diseñadas para ser más ágiles y flexibles que la banca tradicional.

¿Quiénes son? Entidades financieras que no son bancos, pero están reguladas (ENR) o no reguladas (ENR) por la CNBV.

¿Qué ofrecen? Se especializan en sectores o productos que los grandes bancos a veces descuidan. Son expertas en:

Créditos a PyMEs con requisitos más flexibles.

Arrendamiento (Leasing).

Factoraje Financiero.

Organizaciones Auxiliares de Crédito

Como su nombre lo indica, "auxilian" al sistema crediticio con servicios altamente especializados, principalmente enfocados en financiar activos.

Arrendadoras Financieras (Leasing): Permiten a las empresas usar maquinaria, equipo de transporte o tecnología pagando una renta. Es ideal para no descapitalizarse.

Empresas de Factoraje: Compran las cuentas por cobrar de una empresa (facturas), adelantándole el dinero para que no tenga que esperar a que sus clientes le paguen.

Almacenes Generales de Depósito: Permiten a las empresas obtener crédito usando su inventario (mercancías) como garantía.

Nota. ¿Qué es una SOFOM? Tomado de (BIVA,2025)

El Sector Público: La Banca de Desarrollo

Estas son instituciones financieras del Estado mexicano. Su objetivo principal no es maximizar ganancias, sino fomentar el desarrollo económico y apoyar a sectores estratégicos que el sector privado podría no atender adecuadamente.

Mecanismo Clave: Generalmente operan como "Banca de Segundo Piso". Esto significa que no le prestan directamente a tu empresa, sino que canalizan los fondos y garantías a través de los bancos comerciales y las SOFOMES, abaratando el costo del crédito y reduciendo el riesgo para el intermediario privado.

Nacional Financiera (NAFIN)

Es la institución insignia para el financiamiento de las micro, pequeñas y medianas empresas (MiPyMEs) en México.

¿Qué ofrece? Principalmente garantías. NAFIN actúa como aval de la PyME ante el banco comercial. Si la PyME no puede pagar, NAFIN cubre una parte del crédito, lo que reduce drásticamente el riesgo para el banco y facilita que este apruebe el préstamo.

Objetivo: Incrementar el acceso al crédito para las empresas más pequeñas del país.

Bancomext (Banco Nacional de Comercio Exterior)

Es el banco del gobierno enfocado en impulsar el comercio internacional de México.

¿Qué ofrece? Financia a empresas exportadoras o que forman parte de la cadena de suministro de exportación (proveedores de exportadores).

Objetivo: Ayudar a las empresas mexicanas a competir en el extranjero, financiando sus ventas, importación de insumos o proyectos de expansión internacional.

Nota. Video Institucional Nafin Tomado de (Nafin,2025)

Nota. Video Institucional Bancomext 2017 Tomado de (BancomextTV,2025)

Contabilidad y Finanzas

Información sobre finanzas y contabilidad.

Finanzas

contacto@finanzasupiicsa.com

+52-555-123-4567

© 2025. Derechos reservados by Upiicsa.