Mercados de deuda

Este módulo es esencial para entender cómo los gobiernos y las empresas se financian a través de la emisión de títulos de crédito (bonos) , analizando los mecanismos de operación y los instrumentos de cobertura que se utilizan para gestionar el riesgo en estos mercados de renta fija.

Introducción

Esta unidad es fundamental, pues abordaremos el mercado que constituye la columna vertebral del financiamiento para gobiernos y empresas a nivel mundial.

El Mercado de Deuda, también conocido como Mercado de Renta Fija, es el espacio físico o virtual donde se emiten y negocian títulos de deuda (como bonos, pagarés y certificados bursátiles).

¿Qué es el mercado de deuda?

Función y Relevancia

Su función principal es conectar a dos tipos de agentes económicos:

Emisores (los que necesitan dinero): Gobiernos federales, estatales, o empresas públicas y privadas que buscan financiamiento a corto, mediano o largo plazo, ya sea para gasto público, liquidez inmediata, o para grandes proyectos de inversión y expansión.

Inversores (los que tienen dinero): Personas, fondos de inversión o instituciones que buscan obtener rendimientos estables mediante el cobro de intereses (cupones) y la devolución del capital prestado.

A diferencia del mercado de capitales (acciones), que otorga propiedad (renta variable), el mercado de deuda convierte al inversor en acreedor de la entidad emisora (renta fija). Su estudio es clave para entender no solo las fuentes de financiamiento, sino también los mecanismos para la diversificación de carteras y la gestión del riesgo a través de instrumentos de cobertura.

Nota.¿Un mercado de deuda?. Tomado de (Principal México,2025)

Diferencia entre mercado de deuda y mercado de capitales

La diferencia esencial entre el Mercado de Deuda (o Renta Fija) y el Mercado de Capitales (o Renta Variable) radica en la naturaleza de la inversión y el rol del inversionista. El Mercado de Deuda se enfoca en la emisión y negociación de títulos de deuda (como bonos, Cetes o pagarés), donde el inversionista actúa como acreedor que espera la devolución del capital más un rendimiento fijo o predecible (intereses o cupones), con un nivel de riesgo típicamente menor. Por su parte, el Mercado de Capitales se centra en la emisión y negociación de acciones, donde el inversionista se convierte en socio propietario de la empresa, y el rendimiento es variable e incierto (depende de dividendos o la revalorización del precio), implicando un potencial de ganancia y un nivel de riesgo significativamente mayor.

Nota.Diferencias entre el mercado de deuda y de capitales. Tomado de (BIVA,2025)

Mecanismos del mercado de deuda

El Mercado de Deuda (o Renta Fija) es la infraestructura organizada donde se realizan las transacciones de títulos de crédito. Los mecanismos se refieren a los procesos, mercados y sistemas que permiten a los emisores obtener financiamiento y a los inversionistas comprar y vender estos títulos de forma eficiente y segura.

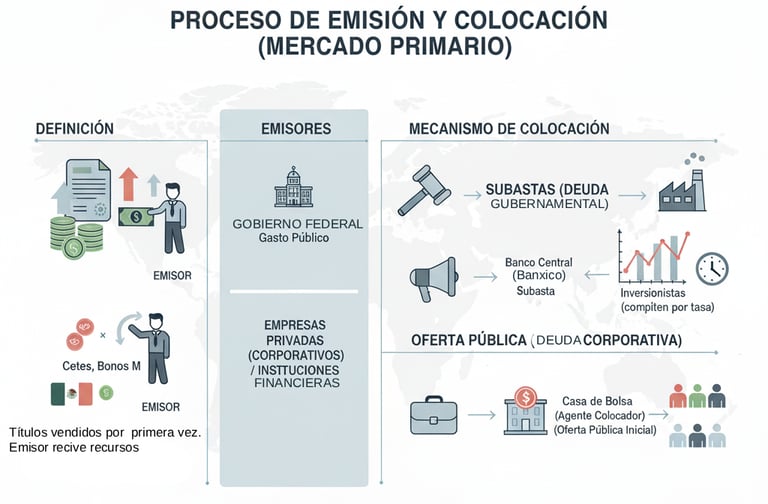

El Proceso de Emisión y Colocación (Mercado Primario)

El primer mecanismo es la creación de la deuda, que se lleva a cabo en el Mercado Primario:

Definición: Es el mercado donde los títulos se venden por primera vez. El emisor es quien recibe directamente los recursos monetarios de la venta.

Emisores: Los principales emisores de deuda son el Gobierno Federal (para financiar el gasto público), y las empresas privadas (corporativos) o instituciones financieras.

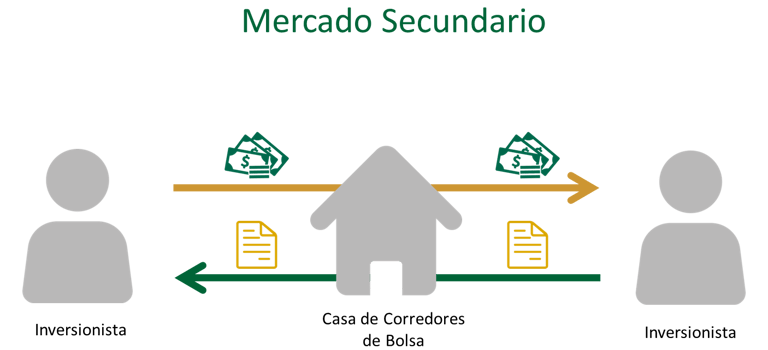

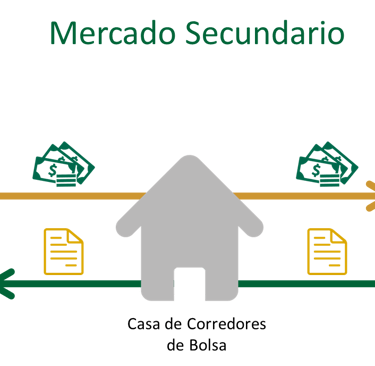

La Negociación Continua (Mercado Secundario)

Una vez que los títulos son colocados, se negocian entre inversionistas en el Mercado Secundario:

Definición: Es el mercado donde los títulos de deuda ya emitidos se intercambian de mano en mano entre diferentes inversionistas. Las transacciones no involucran a la empresa que emitió el título inicialmente.

Función Clave: Liquidez: El mercado secundario es esencial porque proporciona liquidez a los instrumentos de deuda. El inversionista puede vender su título antes de su vencimiento si necesita el efectivo, aunque el precio dependerá de las condiciones de mercado (oferta y demanda) y las tasas de interés vigentes.

Sistemas de Intermediación, Custodia y Liquidación

Para que las operaciones sean seguras y eficientes, se requiere de sistemas tecnológicos y organismos especializados:

Intermediarios: La compra o venta de títulos de deuda generalmente se realiza a través de Casas de Bolsa o bancos, quienes actúan como intermediarios entre el inversionista y el mercado.

Custodia de Valores (INDEVAL): Es la institución encargada de la custodia, administración, compensación y liquidación de los valores. Este mecanismo asegura la transferencia segura del título al comprador y el dinero al vendedor.

Sistemas de Pagos: El Banco de México mantiene el buen funcionamiento de los sistemas de pagos, lo cual es vital para la liquidación final de las transacciones bursátiles de deuda.

El mercado de deuda es un proceso de dos fases (emisión y reventa) que se apoya en una sólida estructura de intermediarios y sistemas de liquidación, todos bajo un estricto marco normativo para asegurar la confianza del público inversionista.

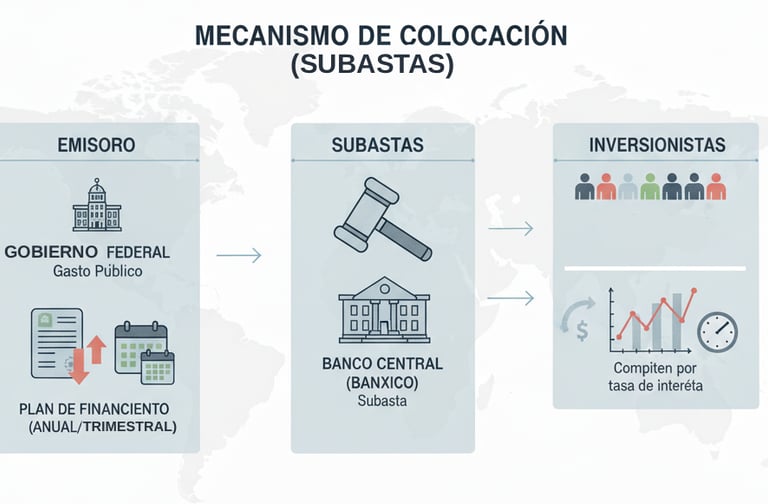

Mecanismo de Colocación (Subastas): En el caso de la deuda gubernamental (ej. Cetes, Bonos M), la colocación se realiza a través de subastas públicas gestionadas por el Banco Central (Banxico en México). El gobierno publica un plan de financiamiento anual y trimestral para garantizar la transparencia y predictibilidad. Los inversionistas compiten por la tasa de interés más conveniente.

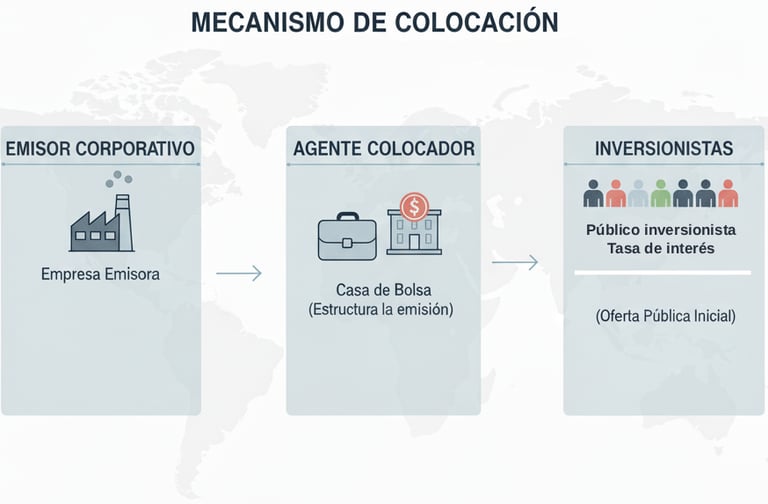

Mecanismo de Colocación (Oferta Pública): Para la deuda corporativa, la empresa emisora trabaja con una Casa de Bolsa (agente colocador) que estructura la emisión y la ofrece al público inversionista (Oferta Pública Inicial de Deuda).

Función Clave: Fijación de Precios (Valuación): La negociación continua y transparente de los títulos de deuda en este mercado ayuda a crear precios más justos que reflejan las condiciones que los inversionistas perciben en ese momento.

Instrumentos de deuda

Los instrumentos de deuda, también conocidos como títulos de Renta Fija, son documentos negociables que representan un préstamo que un inversionista otorga a un emisor (gobierno o empresa) a cambio de un rendimiento previamente pactado. Estos instrumentos son la columna vertebral del Mercado de Deuda y se clasifican según quién los emite y su plazo de vencimiento.

Clasificación por Emisor

Instrumentos Gubernamentales (Deuda Pública)

Son emitidos por el Gobierno Federal o el Banco Central para financiar el gasto público y regular la política monetaria. Se consideran las inversiones más seguras, pues tienen el respaldo del Estado, lo que se conoce como un riesgo de crédito bajo.

Certificados de la Tesorería de la Federación (Cetes): Son los instrumentos de deuda más populares en México. Son títulos de corto plazo (generalmente de 3 a 18 meses) que no pagan intereses periódicos (cupones); su rendimiento se obtiene al comprarlos a un precio de descuento (menor a su valor nominal) y recibir el valor nominal al vencimiento.

Los principales emisores en el mercado de deuda son:

Instrumentos Corporativos y Bancarios (Deuda Privada)

Son emitidos por empresas o instituciones financieras para obtener capital y financiar sus operaciones o proyectos. Ofrecen rendimientos generalmente mayores a la deuda gubernamental, ya que implican un riesgo de crédito ligeramente más elevado.

Certificados Bursátiles (Cebures): Títulos de deuda que pueden ser emitidos a corto o largo plazo. Son la herramienta más común de las empresas y representan una parte proporcional de un crédito colectivo.

Características Clave

Independientemente del emisor, todos los instrumentos de deuda comparten rasgos esenciales:

Valor Nominal: El valor original del título (el principal) que el emisor se compromete a devolver al vencimiento.

Cupón: El pago periódico de intereses que el emisor se compromete a realizar (puede ser a tasa fija o variable).

Plazo de Vencimiento: La fecha determinada en la cual el emisor debe devolver el valor nominal al inversionista.

Liquidez: La facilidad con la que el instrumento puede comprarse o venderse en el mercado secundario antes de su vencimiento.

Riesgo de Crédito (o Riesgo Emisor): La posibilidad de que el emisor incumpla con el pago del capital o de los intereses.

La elección del instrumento depende del horizonte de inversión, la tolerancia al riesgo (que es menor en este mercado) y si el inversionista busca protegerse contra la inflación.

Bonos de Desarrollo del Gobierno Federal (Bonos M): Títulos de mediano y largo plazo (7, 10, 20 o 30 años) que pagan intereses (cupones) a tasa fija periódicamente (semestralmente).

Papel Comercial (PC): Instrumentos de corto plazo emitidos por empresas que buscan liquidez inmediata o financiar su capital de trabajo. Funcionan de manera similar a los pagarés.

Bonos de Desarrollo del Gobierno Federal (Bondes D): Instrumentos de deuda a tasa variable que pagan intereses periódicamente.

Bonos de Desarrollo del Gobierno Federal (Udibonos): Bonos a largo plazo cuya tasa de interés está indizada a la inflación (a través de las Unidades de Inversión, o UDIs). Esto protege al inversionista de la pérdida del poder adquisitivo del dinero.

Pagarés con Rendimiento Liquidable al Vencimiento (PRLV): Instrumentos de corto plazo emitidos principalmente por entidades financieras o empresas privadas que generan intereses periódicos.

Instrumentos de cobertura

Los instrumentos de cobertura, también conocidos como Derivados, son herramientas financieras avanzadas cuyo valor se deriva del precio de un activo subyacente (como acciones, bonos, tasas de interés, divisas o materias primas). Su función principal es permitir a los inversionistas y a las empresas administrar y mitigar el riesgo financiero (cubrirse o "hedge") inherente a las fluctuaciones del mercado.

La cobertura es una estrategia que busca reducir la exposición a un riesgo financiero no deseado. Los derivados permiten fijar un precio o una tasa de interés futuros hoy, eliminando la incertidumbre:

Mecanismo: Un participante con una posición de riesgo (por ejemplo, una empresa que sabe que deberá pagar en dólares en seis meses) toma una posición opuesta en un instrumento derivado. Si el dólar sube, la pérdida en el mercado de divisas es compensada por la ganancia en el derivado.

Entorno Regulatorio (México): En México, el mercado organizado donde se negocian estos instrumentos es el Mercado Mexicano de Derivados (MexDer), que está regulado y proporciona un marco de seguridad para estas transacciones.

El Concepto de Cobertura (Hedging)

Tipos de Instrumentos de Cobertura

Existen cuatro categorías principales de derivados, cada uno con un mecanismo específico para gestionar el riesgo:

Contratos de Futuros (Futures)

Son acuerdos estandarizados para comprar o vender un activo subyacente a un precio predeterminado en una fecha futura específica.

Característica Clave: Se negocian en un mercado organizado (MexDer) y están respaldados por una cámara de compensación, lo que reduce el riesgo de contraparte. Se utilizan comúnmente para cubrir riesgos en tasas de interés (TIIE) y divisas (peso/dólar).

Contratos Forwards

Son similares a los futuros, pero son acuerdos personalizados y no estandarizados que se negocian directamente entre dos partes (Over-The-Counter o OTC), generalmente un banco y un cliente.

Característica Clave: Ofrecen gran flexibilidad en la fecha, el monto y el activo subyacente, lo que los hace ideales para coberturas específicas a la medida de la empresa, aunque conllevan un mayor riesgo de contraparte.

Opciones (Options)

Otorgan al comprador el derecho, pero no la obligación, de comprar (Call Option) o vender (Put Option) un activo subyacente a un precio fijo (precio de ejercicio) antes o en una fecha de vencimiento determinada.

Característica Clave: El comprador paga una prima (el costo de la opción) para adquirir este derecho. Permiten al usuario cubrir el riesgo sin renunciar al potencial de un movimiento favorable en el precio del activo subyacente.

Swaps

Son acuerdos entre dos partes para intercambiar flujos de efectivo futuros (pagos) en un periodo de tiempo determinado, basándose en un monto nominal (no se intercambia el principal).

Característica Clave: El tipo más común es el Swap de Tasa de Interés, donde una de las partes se compromete a pagar una tasa fija a cambio de recibir una tasa variable (o viceversa). Esto se usa para transformar una deuda de tasa variable a tasa fija, cubriendo el riesgo de una subida de tipos.

Importancia en las Finanzas Bursátiles

La gestión de riesgos es vital, y los derivados cumplen un papel crítico:

Liquidez y Eficiencia: Los instrumentos de cobertura atraen a más participantes al mercado, lo que aumenta la liquidez y permite que el sistema financiero sea más eficiente en la asignación de recursos.

Administración de Riesgos: Las empresas pueden planificar con mayor certeza sus flujos de efectivo, pues el costo de su financiamiento o el precio de sus insumos queda preestablecido, protegiéndose de la volatilidad del tipo de cambio o de las tasas de interés.

Especulación: Además de la cobertura, los derivados también son usados por especuladores para buscar ganancias basadas en la predicción de movimientos futuros de precios. Esta participación, si bien riesgosa, añade profundidad al mercado.

Contabilidad y Finanzas

Información sobre finanzas y contabilidad.

Finanzas

contacto@finanzasupiicsa.com

+52-555-123-4567

© 2025. Derechos reservados by Upiicsa.